Paidy(ペイディ)あと払いと 現金化

ここ数年でキャッシュレス決済サービスは世の中に急速に普及し、同時にその種類も一気に増えました。

その中に「Paidy(ペイディ)」と呼ばれている決済サービスがあります。

主にネットショッピングの際に使われており、その最大の特徴は「クレジットカードを必要とせず、電話番号とメールアドレスだけで利用が可能でありながら、支払いを後払いにできる」という点です。

そして、この「ペイディのあと払い」をうまく利用して現金化する方法がある、ということをご存じでしょうか?

こちらのページでは、

Paidy(ペイディ)を利用した現金化の方法

Paidy(ペイディ)あと払い現金化のメリット・デメリット

通常のクレジットカード現金化との比較

などを中心に、押さえておきたい情報をまとめています。

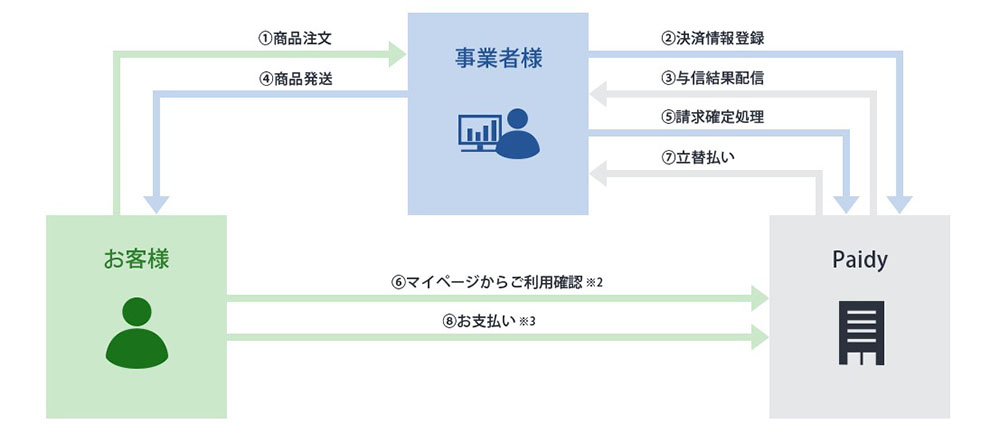

Paidy(ペイディ)あと払いとは

一般的によく知られる後払い決済としては、クレジットカードがもっともメジャーかと思います。

利用者が買い物などをした際、クレジットカード会社が店舗に対して代金を立て替えてくれるので、翌月以降の後払いが可能となっています。

ペイディあと払いも、仕組みとしてはこれと非常に似ています。

仕組みは似ていても大きく異なる点はあります。

それは、利用までのハードルが圧倒的に低い点です。

クレジットカードを利用するには、まずカード会社の審査に通過し、新規でカードを発行する必要があります。

申し込み者の信用情報に傷があれば、この時点で躓く可能性もあります。

対してペイディならば事前登録といった類のものはなく、電話番号とメールアドレスだけで簡単に決済ができます。

利用時にはSMSによる本人確認があるだけで、クレジットカードのような現物も必要としません。

月末までの利用分をまとめて、翌月の10日までにコンビニ・口座振替・銀行振込のいずれかの方法で支払う流れとなります。

何らかの事情があり、クレジットカードを持つことができない人であっても気軽に後払い決済ができるという点で、魅力的なサービスと言えるでしょう。

ペイディあと払い現金化の方法

ペイディあと払いを介した現金化をするには、以下3つのステップが必要になります。

① ペイディアプリをスマホにインストール

② ペイディプラスにアカウントをアップグレード

③ ペイディあと払い現金化を取り扱う専門業者に依頼

はじめにペイディのアプリをインストールし、そのままアカウントアップグレードの手続きを進めます。

ペイディプラスにアップグレードするには、身分証明書と顔写真の提出が必要となります。

これにより、支払いの3回までの分割や利用限度額の増額ができます。

3ステップ目として、専門業者への依頼と書いていますが、業者を通さずに自分で現金化することも厳密には可能です。

ただし、自分で現金化をするには様々な弊害・デメリットがあります。

自分でペイディ現金化は損

① 換金性の高い商品の選定・購入

② 商品が届くまでの待ち時間

③ 商品売却先の選定・売却

まず換金性の高い商品についてですが、これはスマホやタブレット、人気ゲーム機などになるでしょう。

しかし、人気ゲーム機については在庫状況が常に不安定であることからも、現実的なところではスマホやタブレットになるかと思います。

ここまではスムーズでも、商品が届くまで待たなくてはいけません。

そしてやっと届いた商品を今度は自分の手で売りに出さなくてはなりません。

売却先がスムーズに見つからない可能性もあります。

下手すれば現金化が完了するまでに1週間以上かかることさえあります。

今もっとも換金性が高いと言われているiPhone13の販売価格が98,800円。そしてそれを未使用で売却したとして平均買取価格が80,000円弱です。

これだけ手間をかけても結局換金率が80%ほどになってしまうのであれば、業者に任せてしまう方がよいでしょう。

ペイディあと払い現金化を専門で扱う業者に任せれば、上述した手間を一手に引き受けてくれます。

最終的な換金率に大差がないどころか、むしろ業者経由の方が高い場合もあるくらいです。

自分で現金化をするメリットはほとんどない、と言ってよいでしょう。

ペイディあと払い現金化の注意点

クレジットカードなしで現金化が可能になるペイディあと払い、一見便利なようですがいくつかの注意点があります。

未納に厳しい

クレジットカードのように審査や事前登録を必要とせずに利用できる点がペイディ現金化の特徴ですが、利用の敷居が低い分、支払いについてはシビアです。

まず、月末締めの翌月「10日払い」である点です。

クレジットカードの場合は翌月末払いにできますが、ペイディあと払いは支払いまでの期間がタイトです。

また、10日の支払いができずに未納となってしまった場合、即座に以降の利用ができなくなります。

未納となった時点で回収手数料として153円が支払いに加算され、1カ月以上支払いが遅れると遅延損害金も発生します。

限度額が低い

ペイディあと払いは、審査なしで利用できることには違いありませんが、その限度額は利用者の支払い能力など与信判断によって決まります。

そしてこの限度額は、ペイディプラスにアップグレードしたとしても最大で10万円程度と言われています。

後払いというリスクをペイディ運営側が負っている以上仕方のないことではありますが、まとまった現金が必要な場合には単体で賄いきれない可能性が高いでしょう。

ペイディの与信審査によっては、これよりもさらに限度額が制限されることもあります。

現金化はペイディの利用規約違反

現金化を目的としたペイディあと払いの利用は、ペイディの利用規約で明確に禁止されています。

万が一発覚すれば利用停止はもちろん、即座の全額請求をされる可能性もあるので注意が必要です。

換金性の高い商品を後払いで購入し、自分で売却するセルフ現金化は、よりそのリスクが高まります。

クレジットカード現金化との比較

現金化の流れや仕組み自体は、ペイディあと払いと従来のクレジットカード現金化で大差はありません。

しかし、やはりネックとなるのは利用限度額でしょう。

一般的にクレジットカードであれば最初から50万円程度のショッピング枠があるのに対し、ペイディの場合は最大でも10万円程度です。

つまり、10万円以上必要な状況にペイディあと払い現金化では対応ができません。

さらに、基本的な換金率という面においても、ペイディあと払い現金化はクレジットカード現金化に劣っています。

平均の換金率はおおよそ70~75%が相場と言われています。これはクレジットカード現金化に比べると明らかに低い数字です。

以上から、敢えてクレジットカード現金化を避けてペイディあと払いを選ぶ理由は見当たらない、と言えます。